SBI証券の口座に眠ったままのドルはありませんか?例えば、米国株を購入するために用意したけど余ったドルがある、ETFの配当金として受け取ったドルがそのまま入っているなど。。。しかし、そのまま預けていても残念ながら外貨には金利がつきません。だからと言って手数料をかけてまで円貨に変えるほどの金額もないし。。そんなときは外貨建MMFを購入してみてはいかがでしょうか?

ぼくは去年から余ったドルを使って外貨建MMFの売買をしているよ。

SBI証券 外貨に働かせよう

外貨に金利はつかない

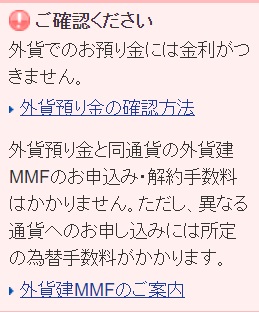

SBI証券の「口座管理」から外貨建商品の口座サマリーのページを開くと、右側にこんな表示がでてきます。

はい、もう公式サイトで「外貨でのお預かりには金利がつきません。」!!と、ちゃんと記載されているんですね。続けて「外貨建MMFのご案内」があります。「外貨を預けたままにするくらいだったら、外貨建MMFを活用してね」という感じですかね。

「外貨建MMF」とは?

さっきから「外貨建MMF」って言ってるけど一体何?という方へ、SBI証券では以下のように説明されています。

外貨建MMFとは?

外貨建MMF(マネー・マーケット・ファンド)とは、格付の高い外貨建て(米ドル、南アフリカランド、トルコリラ)の短期証券に投資する投資信託です。

SBI証券|投信・外貨建MMF

なお、上記の通りSBI証券の外貨建MMFでは「米ドル、南アフリカランド、トルコリラ」の3つの外貨の取り扱いがありますが、ぼくは米ドルに絞って解説を行っていきます。

外貨建MMFの4つのメリット

つまりは投資信託ということですが、外貨建MMFには魅力的な4つのメリットがあります。

- 米ドル建てなら10ドル(少額)から買付可能

- 米ドルなら利回りが4~5%と高め

- 売買手数料がかからない

- 毎月月末に自動で分配金が再投資される

ドルで買ってドルで売る分には、まったくコストをかけずに高利回りで分配金を得ることができます。

外貨建MMFの3つのメリット

ちゃんとデメリットも確認しておきましょう。

- 為替取引には所定の手数料がかかる

- NISA口座では買えない →利益に対して課税される

- 元本保証はなし

円でドル建ての商品を買う場合は所定の為替手数料がかかります。ただし、これだと冒頭に説明した余った米ドルの活用とはそれる内容になります。また、課税口座での購入になるため、利益に対して約30%(国税10%、地方税20%)の税金が引かれますのでご注意ください。

外国建MMFの購入方法

メリットもデメリットも理解したうえで、ぼくは去年から外貨建MMFの売買をしています。では、実際に購入手続きの方法を確認していきましょう。

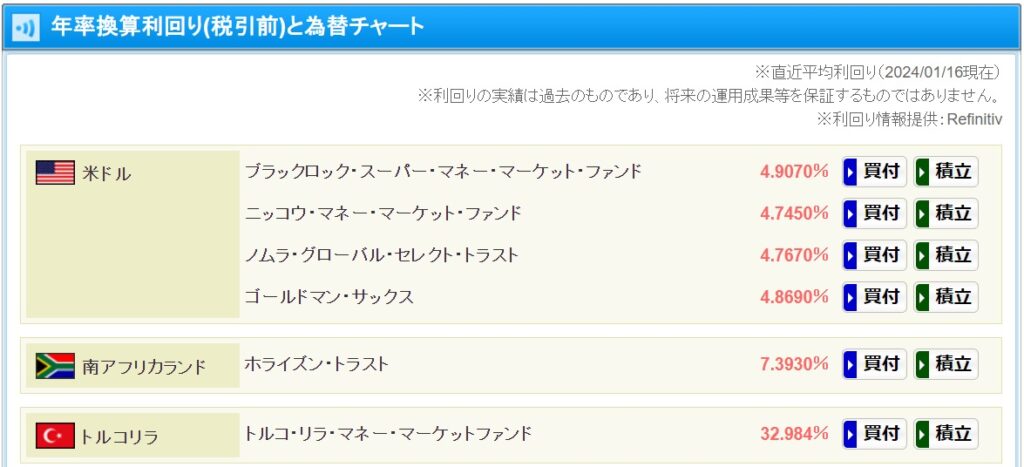

①商品を選ぶ

利回りはよく変動しています。実際に購入する際は、そのときに米ドルで一番利回りの高い商品を選ぶようにしています。

購入日(2024年1月16日)時点では、以上の利回りになっていました。一番利回りの高い「ブラックロック・スーパー・マネー・マーケット・ファンド」を買いたいと思います。では、この行の「買付」をクリックします。

②注文内容を入力

注文入力画面でドルでの購入を行います。

【買付可能額(米ドル)】にSBI証券に預けているドルが表示されます。今回はこれを全部使って購入に充てたいので【買付金額】で「米ドルで買付」を選択し、持っているドルを全て入力します。なお、デメリットで紹介した通り【預かり区分】が「特定預かり(課税口座)」になっていることが確認できます。

【取引パスワード】を入力し【注文確認画面へ】を押します。

③内容確認後、注文確定

注文確認画面で内容を確認し、問題なければ【注文発注】を押します。

なお、購入手続きをしたのは2024年1月16日(火)ですが受渡日は2024年1月18日(木)となっています。購入から多少タイムラグが発生しますが、これは購入時だけでなく売却時も同様です。間に連休があるとさらに時間がかかるケースもあります。例えば、手元のドルを全て使って外貨建MMFを買ったけど、今すぐドルを使いたいとなった場合に売却してすぐにドルが入るわけではないので注意しましょう。

外貨建MMFは小額からの購入が可能なので、ちょっと試しに買ってみるということもできます。もし興味がでたらぜひチャレンジしてみてください。

今日はここまで!

最後まで読んでくれてありがとうございました・ω・